Blog

Hipoteczny tetris. Czy „Bezpieczny kredyt” można nadpłacić, a mieszkanie wynająć? Trzeba uważać, żeby nie stracić dopłat do rat...

Niektóre osoby planujące zaciągnięcie „Bezpiecznego kredytu 2 proc.” zastanawiają się, czy raty zobowiązania będzie można nadpłacać, nie ryzykując utraty dopłat. Ustawa przewiduje pewne wyjątki w tym zakresie. Ważne są jednak terminy i kwoty nadpłat.

Aktem prawnym regulującym kwestie nadpłat w przypadku standardowych kredytów mieszkaniowych jest Ustawa o kredycie hipotecznym z dnia 23 marca 2017 r. Zgodnie z tym dokumentem konsument ma prawo nadpłacać zobowiązanie w części lub całości przed terminem wynikającym z umowy.

Nieco inaczej wygląda sprawa w przypadku „Bezpiecznego kredytu 2 proc.” Tu należy brać bowiem pod uwagę zapisy ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe.

Bezpieczny kredyt 2 proc. można nadpłacać, ale…

Co do zasady także i w tym przypadku istnieje możliwość nadpłacania rat kredytu. Pojawiają się jednak pewne ograniczenia. – Kredyt można nadpłacać po 3 latach bez ograniczeń, a przez pierwsze 3 lata do limitu 200 000 zł, licząc łącznie z wkładem własnym – wyjaśnia Grzegorz Granda, dyrektor Oddziału Expander w Lublinie.

Ustawa wylicza bowiem następujące zasady nadpłaty „Bezpiecznego kredytu 2 proc.”:

* spłaty takiej dokonano po upływie 3 lat od dnia udzielenia tego kredytu;

* spłata ta dotyczyła części objętej gwarancją;

* łączna wysokość spłaty i wniesionego wkładu własnego kredytobiorcy nie przekroczyła kwoty 200 tys. zł;

* łączna wysokość spłaty i zapłaconej przez kredytobiorcę raty tego kredytu nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu (pierwsza rata jest najwyższa).

Należy pamiętać, że naruszenie powyższych zasad będzie skutkować utratą dopłat z BGK. Wśród innych przypadków mogących mieć wpływ na utratę dopłat jest np. wynajęcie mieszkania kupionego na kredyt 2 proc. czy prowadzenie w nim działalności gospodarczej.

"Czy jest sens nadpłacać BK2 proc.?"

Grzegorz Granda z Expandera zwraca uwagę na jeszcze jedną kwestię dotyczącą nadpłat. - Należy postawić sobie pytanie: czy jest ekonomiczny sens nadpłacać kredyt oprocentowany efektywnie ok. 2 proc. w skali roku, jeśli można dziś założyć lokatę z oprocentowaniem ok. 6-7 proc.

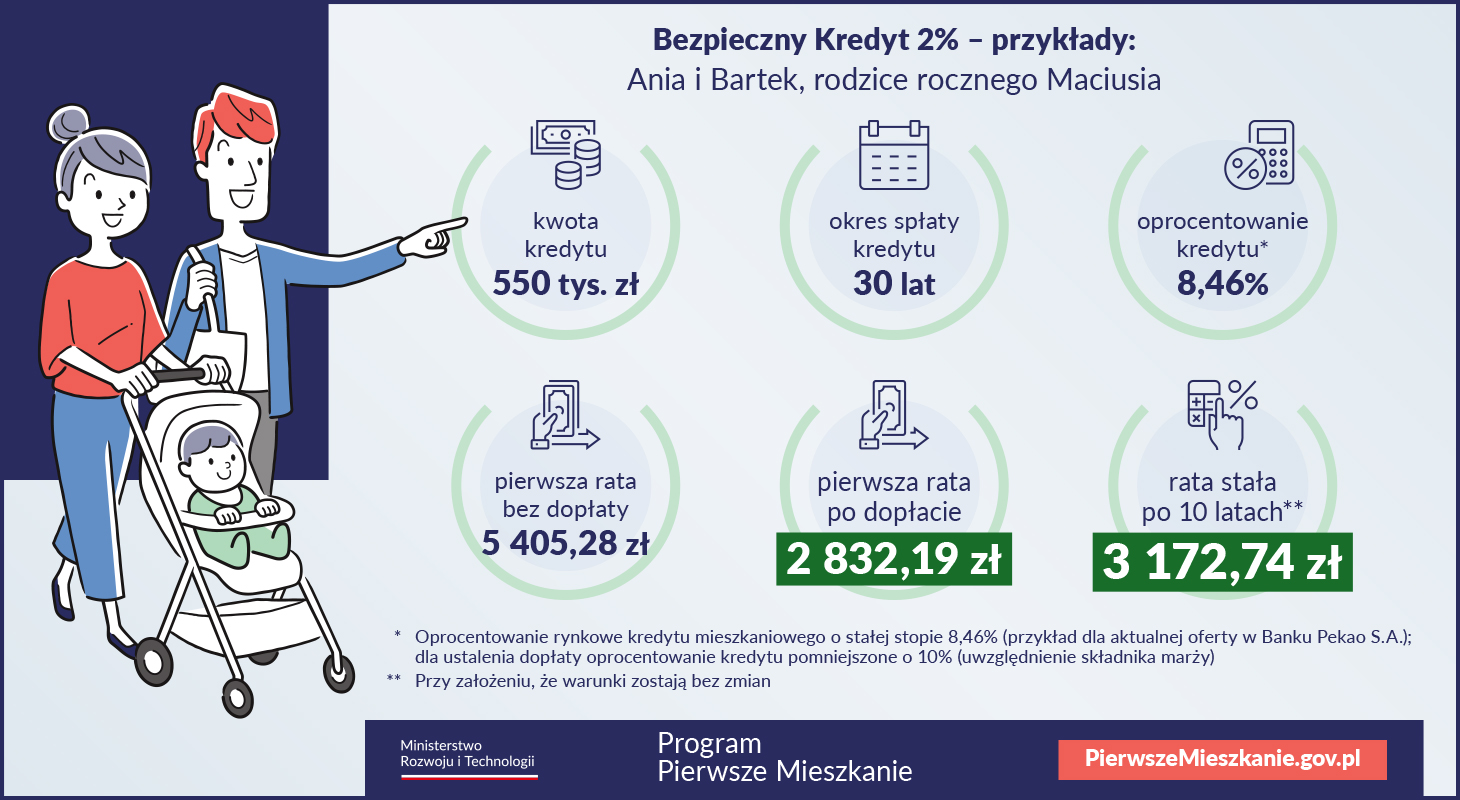

Przypomnijmy, że „Bezpieczny kredyt 2 proc.” to rozwiązanie opracowane z myślą o klientach do 45. roku życia. W założeniu ma im pomóc w uzyskaniu preferencyjnego finansowania na zakup pierwszego mieszkania lub domu. Dlatego przez pierwsze 10 lat kredytobiorcy mogą liczyć na dopłaty do rat ze strony BGK. Dopłata do rat kredytu mieszkaniowego będzie różnicą między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących a oprocentowaniem kredytu zgodnie ze stopą 2 proc.

Są też ograniczenia dotyczące maksymalnego finansowania. Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł. W przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego. W programie nie obowiązuje limit cen za 1 m2 mieszkania. Wkład własny nie może przekraczać 200 tys. zł.

Bezpieczny kredyt 2 proc. w tych bankach

Obecnie „Bezpieczny kredyt 2 proc. jest dostępny w następujących bankach: Alior Bank, Bank BPS i banki spółdzielcze Zrzeszenia BPS, Bank Pekao, Bank Spółdzielczy Rzemiosła w Krakowie, Bank Spółdzielczy w Brodnicy, Krakowski Bank Spółdzielczy w Krakowie, PKO Bank Polski, SGB-Bank i VeloBank.

Aktem prawnym regulującym kwestie nadpłat w przypadku standardowych kredytów mieszkaniowych jest Ustawa o kredycie hipotecznym z dnia 23 marca 2017 r. Zgodnie z tym dokumentem konsument ma prawo nadpłacać zobowiązanie w części lub całości przed terminem wynikającym z umowy.

Nieco inaczej wygląda sprawa w przypadku „Bezpiecznego kredytu 2 proc.” Tu należy brać bowiem pod uwagę zapisy ustawy z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe.

Bezpieczny kredyt 2 proc. można nadpłacać, ale…

Co do zasady także i w tym przypadku istnieje możliwość nadpłacania rat kredytu. Pojawiają się jednak pewne ograniczenia. – Kredyt można nadpłacać po 3 latach bez ograniczeń, a przez pierwsze 3 lata do limitu 200 000 zł, licząc łącznie z wkładem własnym – wyjaśnia Grzegorz Granda, dyrektor Oddziału Expander w Lublinie.

Ustawa wylicza bowiem następujące zasady nadpłaty „Bezpiecznego kredytu 2 proc.”:

* spłaty takiej dokonano po upływie 3 lat od dnia udzielenia tego kredytu;

* spłata ta dotyczyła części objętej gwarancją;

* łączna wysokość spłaty i wniesionego wkładu własnego kredytobiorcy nie przekroczyła kwoty 200 tys. zł;

* łączna wysokość spłaty i zapłaconej przez kredytobiorcę raty tego kredytu nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu (pierwsza rata jest najwyższa).

Należy pamiętać, że naruszenie powyższych zasad będzie skutkować utratą dopłat z BGK. Wśród innych przypadków mogących mieć wpływ na utratę dopłat jest np. wynajęcie mieszkania kupionego na kredyt 2 proc. czy prowadzenie w nim działalności gospodarczej.

"Czy jest sens nadpłacać BK2 proc.?"

Grzegorz Granda z Expandera zwraca uwagę na jeszcze jedną kwestię dotyczącą nadpłat. - Należy postawić sobie pytanie: czy jest ekonomiczny sens nadpłacać kredyt oprocentowany efektywnie ok. 2 proc. w skali roku, jeśli można dziś założyć lokatę z oprocentowaniem ok. 6-7 proc.

Przypomnijmy, że „Bezpieczny kredyt 2 proc.” to rozwiązanie opracowane z myślą o klientach do 45. roku życia. W założeniu ma im pomóc w uzyskaniu preferencyjnego finansowania na zakup pierwszego mieszkania lub domu. Dlatego przez pierwsze 10 lat kredytobiorcy mogą liczyć na dopłaty do rat ze strony BGK. Dopłata do rat kredytu mieszkaniowego będzie różnicą między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących a oprocentowaniem kredytu zgodnie ze stopą 2 proc.

Są też ograniczenia dotyczące maksymalnego finansowania. Maksymalna wysokość kredytu, który może uzyskać jedna osoba, wynosi 500 tys. zł. W przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Kredyt można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego. W programie nie obowiązuje limit cen za 1 m2 mieszkania. Wkład własny nie może przekraczać 200 tys. zł.

Bezpieczny kredyt 2 proc. w tych bankach

Obecnie „Bezpieczny kredyt 2 proc. jest dostępny w następujących bankach: Alior Bank, Bank BPS i banki spółdzielcze Zrzeszenia BPS, Bank Pekao, Bank Spółdzielczy Rzemiosła w Krakowie, Bank Spółdzielczy w Brodnicy, Krakowski Bank Spółdzielczy w Krakowie, PKO Bank Polski, SGB-Bank i VeloBank.

NIERUCHOMOŚCI Janusz Pawłowski

NIERUCHOMOŚCI Janusz Pawłowski