Blog

Mieszkanie od dewelopera na kredyt. Wszystko co musisz wiedzieć…

- Data dodania: 01.01.1970

- Autor wpisu: administrator

W ostatnich latach coraz chętniej podejmujemy decyzje o zakupie nieruchomości na kredyt. Wybierając takie finansowanie, warto odpowiednio się do tego przygotować i przeanalizować wszystkie aspekty wynikające z podjęcia w banku zobowiązania na zakup wymarzonego mieszkania dla siebie lub z myślą o inwestycji w nieruchomości. O tym co warto sprawdzić i na co się przygotować kupując nowe M na kredyt, dowiesz się z tego artykułu.

Rynek nieruchomości daje nam obecnie szereg możliwości – zarówno w zakresie podnoszenia komfortu własnego życia w nowym mieszkaniu, jak i atrakcyjnego lokowania swoich oszczędności. Ten ostatni cel ma charakter inwestycyjny – mieszkanie możemy korzystnie wynająć i na tym zarabiać, jak i korzystnie odsprzedać, licząc na wzrost wartości nieruchomości w czasie. Aby szybciej spełnić marzenia o własnym „M” warto pomyśleć o wsparciu się finansowaniem bankowym. A jak wygląda proces zakupu mieszkania na kredyt i jak się do niego przygotować?

Sprawdzenie zdolności kredytowej

Warto odpowiedzieć sobie na pytanie, czym tak właściwie ona jest? Jak wyjaśnia Biuro Informacji Kredytowej to możliwość spłaty zaciągniętego kredytu wraz z odsetkami, w terminach określonych w umowie. W tym zakresie należy więc przeanalizować dwa parametry: jakie oszczędności możemy przeznaczyć na zakup mieszkania oraz jakie dochody uzyskujemy, bo to przecież one będą dla banku podstawą do określenia możliwości spłaty potencjalnego kredytu.

W praktyce bank dokonuje analizy sytuacji finansowej potencjalnego kredytobiorcy, na którą składa się zbadanie uzyskiwanych dochodów, miesięcznych kosztów utrzymania i ewentualnego obecnego zadłużenie (np. wcześniej zaciągniętych kredytów). Sprawdzane są także takie aspekty, jak wiek, stan cywilny, liczba osób będących na utrzymaniu, wykonywany zawód, zajmowane stanowisko. Analizowana jest także historia kredytowa wnioskodawcy.

Zbadanie zdolności kredytowej pozwala uzmysłowić sobie, na jakie mieszkanie możemy sobie pozwolić

Należy pamiętać, że aby wnioskować o kredyt mieszkaniowy należy dysponować tzw. wkładem własnym. Każdy bank określa procentowo w odniesieniu do wartości nieruchomości, ile środków pieniężnych należy wnieść, aby uzyskać pozytywną decyzję kredytową. Aktualnie wszystkie banki finansujące zakup mieszkania wymagają wniesienia wkładu własnego. Większość wymaga wkładu na poziomie około 20% wartości nieruchomości. Załóżmy, że kredytem hipotecznym chcemy sfinansować zakup mieszkania o wartości 300 tys. złotych. W tej sytuacji trzeba posiadać nawet 60 tysięcy wkładu własnego.

Poznanie kryteriów wyboru kredytu hipotecznego

Czym w ogóle jest kredyt hipoteczny? W skrócie to rodzaj długoterminowego kredytu, którego zabezpieczeniem jest nieruchomość. Oznacza, że w momencie zaprzestania spłacania zobowiązania przez kredytobiorcę, bank zyskuje prawo do przejęcia nieruchomości. Na jakie czynniki należy zwrócić uwagę, wybierając kredyt mieszkaniowy? Główne kryteria determinujące ten rodzaj kredytu okres trwania, jego waluta i rodzaj oprocentowania.

Okres spłaty to jeden z głównych czynników determinujących kredyt hipoteczny. Dłuższy okres kredytowania oznacza niższą miesięczną ratę, gdyż kwota kredytu rozłożona jest bardziej rozłożona w czasie, ale zwykle wiąże się z większymi odsetkami, czyli ostatecznie wydatkiem większej kwoty na zakup mieszkania.

Waluta kredytu

na początku ubiegłej dekady popularne były kredyty hipoteczne w walutach innych niż złoty – ponieważ były bardziej opłacalne. Obecnie, zgodnie z Rekomendacją Komisji Nadzoru Finansowego, kredyt hipoteczny można otrzymać tylko w takie walucie, w której się zarabia. Zapobiega to niebezpieczeństwu wynikającemu z nagłej zmiany kursu walut i wzrostu raty, z czym borykają się do dziś dzień „frankowicze”.

Przeczytaj również: W czasie pandemii bezpiecznie jest inwestować w mieszkania

Wysokość miesięcznej rata kredytu zależy od oprocentowania, które składa się ze dwóch składników: stałej marży dla banku oraz zmiennej stawki bazowej (w przypadku kredytów w złotych jest to WIBOR). Spłacać kredyt mieszkaniowy można w ratach równych lub malejących. Przy wyborze raty malejącej, na początku raty są wyższe od rat równych, co może stanowić większe obciążenie naszego budżetu. Ale wraz z upływem czasu i spłaty kwoty raty w tym przypadku maleją z czasem, co daje w przyszłości większą swobodę finansową.

Wybór oferty kredytowej

Dobrym pomysłem jest złożenie wniosków kredytowych do kilku instytucji finansowych, dzięki czemu będziemy w stanie ocenić która oferta jest dla nas najbardziej korzystna, a przede wszystkim, w którym banku istnieje największa szansa na otrzymanie kredytu. Warto jest też sprawdzać strony internetowe banków, interesować się ich ofertą i śledzić aktualne rankingi kosztów kredytów w poszczególnych instytucjach. Większość banków rozdziela proces analizy wniosku i wydania decyzji kredytowej na 2 etapy:

1. klienci składają dokumenty i wniosek o możliwość udzielenia kredytu. Ten krok nazywany jest zapytaniem o wstępną analizę

2. złożenie formalnego wniosku kredytowego i ostateczna decyzja kredytowa ze strony banku

Dokumenty, jakich wymaga bank do podjęcia decyzji o kredycie to między innymi dokumenty osobiste, jak i te dotyczące inwestycji. Osobiste to – dowód osobisty oraz drugi dokument potwierdzający tożsamość, jak na przykład prawo jazdy, zaświadczenie o zarobkach (zatrudnieniu) czy wyciąg z rachunku bankowego. Dokumenty dotyczące inwestycji to – pozwolenie na budowę, wypis z rejestru gruntów, prospekt inwestycji, rzut lokalu oraz umowa rezerwacyjna (deweloperska).

Po wykonaniu kroku pierwszego bank powinien wydać decyzję wraz z odpowiednią ofertą w ciągu 21 dni. Gdy banki odpowiedzą na wnioski odpowiednią ofertą, warto je porównać i znaleźć najkorzystniejsze warunki kredytowania mieszkania. Wówczas należy udać się do wybranego banku i dopełnić wszelkich formalności dotyczących etapu drugiego danego przedsięwzięcia.

Skorzystanie ze wsparcia ekspertów finansowych

Na każdym etapie warto jest konsultować się z doradcą finansowym, który najbardziej rzetelnie pomoże w wyborze najkorzystniejszych warunków kredytowych. Dzięki temu zyskać można między innymi priorytetowe rozpatrzenie wniosku, czy szybsze i łatwiejsze przejście przez procedury bankowe. W każdej chwili klienci mogą liczyć na wsparcie doradców finansowych firmy Lendi i Expander, którzy są dostępni w biurach sprzedaży. Eksperci bezpłatnie wyliczą zdolność kredytową oraz pomogą znaleźć najbardziej korzystne finansowanie zakupu nowego M.

Znalezienie mieszkania odpowiadającego potrzebom

Jak wynika z przeprowadzonych badań, osoby szukające nowego mieszkania jako kluczowe kryterium wymieniają lokalizację. Usytuowanie osiedla decyduje w dużej mierze zarówno o popularności inwestycji oraz o samej cenie lokalu. Kwota, na jaką możemy sobie pozwolić zawęzi nasz krąg poszukiwań i pozwoli na konkretne zbadanie rynku, w celu znalezienia wymarzonego, własnego mieszkania.

Lokalizacja, cena, balkon/taras, dostępność miejsc postojowych – to aspekty, które warto brać pod uwagę, kupując mieszkanie.

Klienci szukają inwestycji, które są blisko parku bądź lasu i skąd można dojechać do Śródmieścia w 15-20 minut. Lokalizacja jest istotna z punktu widzenia czasu potrzebnego na dotarcie do pracy czy sprawnego przewiezienia dzieci do przedszkola czy szkoły. W tym względzie ważne są też aspekty wpływające na codzienną wygodę: bliskość lokali usługowych na terenie osiedla, niewielka odległość od przystanków komunikacji miejskej. A jakie mieszkanie wybrać? Wszystko zależy od indywidualnych preferencji, ale statystki pokazują, że w ostatnich latach najchętniej wybierane są mieszkania o średnich metrażach (40-60 mkw). Istotną rolę odgrywa nie sama powierzchnia, ale funkcjonalność i przemyślany układ lokalu. Klienci bardzo często zwracają uwagę również na to czy do mieszkania przynależy duży balkon lub ogródek. Nic dziwnego, własny kawałek zieleni w środku miasta lub duży balkon z ładnym widokiem, z pewnością zwiększają atrakcyjność mieszkania.

W podjęciu decyzji pomaga coraz częściej nowoczesna technologia. Na stronie www deweloperów oprócz wizualizacji i opisów obejrzymy mieszkanie w 3D, np. dzięki technologii wirtualnego spaceru.

Ocena rzetelności dewelopera

Kryteria, według których powinniśmy ocenić danego dewelopera to między innymi , czy weryfikacja na podstawie bazy Krajowego Rejestru Sądowego. Warto też zwrócić uwagę na doświadczenie firmy deweloperskiej i liczbę wcześniej zrealizowanych projektów. Dużo bezpieczniej dla naszych finansów będzie, gdy wybierzemy ofertę dewelopera z wieloletnim doświadczeniem. Plusem jest również to, jeśli biuro sprzedaży znajduje się na terenie inwestycji. Wtedy wspólnie z doradcą dewelopera można odbyć spacer po budowie i zobaczyć powstawanie swojego przyszłego M. Nie bez znaczenia są też wyróżnienia i czołowe miejsca w branżowych rankingach. Warto też prześledzić, co o deweloperze piszą ogólnopolskie i lokalne media. Doświadczenie dewelopera można sprawdzić, oglądając jego zrealizowane inwestycje.

A jak wygląda proces uruchomienia kredytu na zakup nieruchomości?

Gdy wybierzemy właściwą dla nas nieruchomość, ocenimy rzetelność firmy deweloperskiej, a wybór banku i oferty kredytowej będzie za nami, następuje kolejny krok – podpisanie umowy kredytowej. Dobrze jest pamiętać o pobocznych kosztach, które należy uwzględnić w procesie zakupu mieszkania. . Kwota, na jaką musimy się przygotować zależy między innymi od metrażu czy jego lokalizacji, ale z reguły wynosi ona 2-3 % wartości lokalu. Powinniśmy też pamiętać o tym, że finalny koszt kredytu to nie tylko czysta kwota, którą będziemy zobowiązani oddać do banku. Towarzyszą temu poboczne elementy, które łączą się w całkowitą kwotę naszego zobowiązania. Koszty te, to między innymi opłaty związane z prowizją, odsetki, Rzeczywista Roczna Stopa Oprocentowania czy ubezpieczenie.

W przypadku, gdy wybierzemy ofertę danego banku, a on przyjmie wszelkie wymagane dokumenty, zgodnie z przepisami, ma on maksymalnie 21 dni na wydanie decyzji kredytowej. W sytuacji wydania projektu umowy kredytowej, warto jest zwrócić uwagę na jej treść. Jest to istotne z punktu widzenia ustaleń wynikających z wcześniejszych umów i decyzji wydanych przez instytucję finansową. Treść projektu umowy kredytowej zawiera najważniejsze informacje, przede wszystkim kwotę kredytu, okres spłaty czy dane dotyczące warunków spłaty. Decyzja kredytowa zawiera także informacje dotyczące formy wypłaty kredytu, a jest ona jednorazowa bądź wypłacana w transzach, dodatkowych opłat, prowizji, czy zasad spłaty kredytu. Po sprawdzeniu zgodności wszystkich kluczowych parametrów kredytu nie pozostaje nic innego, jak podpisać umowę kredytową. Jesteśmy już coraz bliżej stania się posiadaczem naszego wymarzonego mieszkania.

Podsumowanie

W obecnych czasach warto jest kupić mieszkanie, jeśli nie w celu posiadania własnego M, to chociażby w celach inwestycyjnych. Rynek nieruchomości jest bezpieczną przystanią w czasie zawirowań na rynkach. Jest to z jednej strony forma ulokowania pieniędzy, ale też forma zabezpieczenia na przyszłość, zarówno dla własnych potrzeb ale i w myśli o ochronie wartości swoich finansów. Warto też wykorzystać fakt, iż w tym roku, w związku z pandemią obniżono stopy procentowe, co przekłada się na historycznie niskie koszty kredytów. Chęć inwestowania w nieruchomości przez Polaków potwierdzają też najnowsze dane, z których wynika, że w 2020 roku odnotowano zainteresowanie klientów typowymi mieszkaniami, o średnim metrażu, dobrej cenie i rozwojowej lokalizacji.

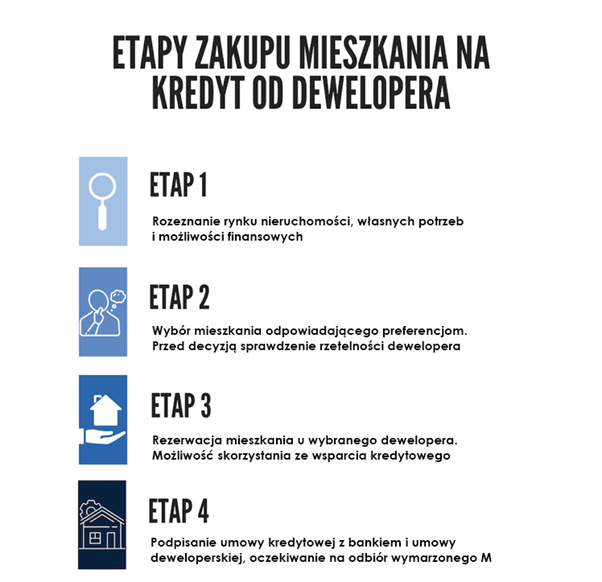

Jak widać zakup mieszkania na kredyt jest stosunkowo krótki i składa się z 4 etapów: wyboru mieszkania najlepiej odpowiadającego potrzebom od sprawdzonego dewelopera, wybrania najkorzystniejszej oferty kredytu bankowego, podpisania umowy z deweloperem i przejścia procesu kredytowego zakończonego uruchomieniem finansowania. Choć proces ten wydaje się złożony, codziennie pomyślnie przechodzą go tysiące Polaków. Jak podaje Biuro Informacji Kredytowej, tylko w trzech kwartałach ubiegłego roku banki i SKOK-i udzieliły nieco ponad 160 tys. kredytów hipotecznych na kwotę ponad 46 mld zł.

Rynek nieruchomości daje nam obecnie szereg możliwości – zarówno w zakresie podnoszenia komfortu własnego życia w nowym mieszkaniu, jak i atrakcyjnego lokowania swoich oszczędności. Ten ostatni cel ma charakter inwestycyjny – mieszkanie możemy korzystnie wynająć i na tym zarabiać, jak i korzystnie odsprzedać, licząc na wzrost wartości nieruchomości w czasie. Aby szybciej spełnić marzenia o własnym „M” warto pomyśleć o wsparciu się finansowaniem bankowym. A jak wygląda proces zakupu mieszkania na kredyt i jak się do niego przygotować?

Sprawdzenie zdolności kredytowej

Warto odpowiedzieć sobie na pytanie, czym tak właściwie ona jest? Jak wyjaśnia Biuro Informacji Kredytowej to możliwość spłaty zaciągniętego kredytu wraz z odsetkami, w terminach określonych w umowie. W tym zakresie należy więc przeanalizować dwa parametry: jakie oszczędności możemy przeznaczyć na zakup mieszkania oraz jakie dochody uzyskujemy, bo to przecież one będą dla banku podstawą do określenia możliwości spłaty potencjalnego kredytu.

W praktyce bank dokonuje analizy sytuacji finansowej potencjalnego kredytobiorcy, na którą składa się zbadanie uzyskiwanych dochodów, miesięcznych kosztów utrzymania i ewentualnego obecnego zadłużenie (np. wcześniej zaciągniętych kredytów). Sprawdzane są także takie aspekty, jak wiek, stan cywilny, liczba osób będących na utrzymaniu, wykonywany zawód, zajmowane stanowisko. Analizowana jest także historia kredytowa wnioskodawcy.

Zbadanie zdolności kredytowej pozwala uzmysłowić sobie, na jakie mieszkanie możemy sobie pozwolić

Należy pamiętać, że aby wnioskować o kredyt mieszkaniowy należy dysponować tzw. wkładem własnym. Każdy bank określa procentowo w odniesieniu do wartości nieruchomości, ile środków pieniężnych należy wnieść, aby uzyskać pozytywną decyzję kredytową. Aktualnie wszystkie banki finansujące zakup mieszkania wymagają wniesienia wkładu własnego. Większość wymaga wkładu na poziomie około 20% wartości nieruchomości. Załóżmy, że kredytem hipotecznym chcemy sfinansować zakup mieszkania o wartości 300 tys. złotych. W tej sytuacji trzeba posiadać nawet 60 tysięcy wkładu własnego.

Poznanie kryteriów wyboru kredytu hipotecznego

Czym w ogóle jest kredyt hipoteczny? W skrócie to rodzaj długoterminowego kredytu, którego zabezpieczeniem jest nieruchomość. Oznacza, że w momencie zaprzestania spłacania zobowiązania przez kredytobiorcę, bank zyskuje prawo do przejęcia nieruchomości. Na jakie czynniki należy zwrócić uwagę, wybierając kredyt mieszkaniowy? Główne kryteria determinujące ten rodzaj kredytu okres trwania, jego waluta i rodzaj oprocentowania.

Okres spłaty to jeden z głównych czynników determinujących kredyt hipoteczny. Dłuższy okres kredytowania oznacza niższą miesięczną ratę, gdyż kwota kredytu rozłożona jest bardziej rozłożona w czasie, ale zwykle wiąże się z większymi odsetkami, czyli ostatecznie wydatkiem większej kwoty na zakup mieszkania.

Waluta kredytu

na początku ubiegłej dekady popularne były kredyty hipoteczne w walutach innych niż złoty – ponieważ były bardziej opłacalne. Obecnie, zgodnie z Rekomendacją Komisji Nadzoru Finansowego, kredyt hipoteczny można otrzymać tylko w takie walucie, w której się zarabia. Zapobiega to niebezpieczeństwu wynikającemu z nagłej zmiany kursu walut i wzrostu raty, z czym borykają się do dziś dzień „frankowicze”.

Przeczytaj również: W czasie pandemii bezpiecznie jest inwestować w mieszkania

Wysokość miesięcznej rata kredytu zależy od oprocentowania, które składa się ze dwóch składników: stałej marży dla banku oraz zmiennej stawki bazowej (w przypadku kredytów w złotych jest to WIBOR). Spłacać kredyt mieszkaniowy można w ratach równych lub malejących. Przy wyborze raty malejącej, na początku raty są wyższe od rat równych, co może stanowić większe obciążenie naszego budżetu. Ale wraz z upływem czasu i spłaty kwoty raty w tym przypadku maleją z czasem, co daje w przyszłości większą swobodę finansową.

Wybór oferty kredytowej

Dobrym pomysłem jest złożenie wniosków kredytowych do kilku instytucji finansowych, dzięki czemu będziemy w stanie ocenić która oferta jest dla nas najbardziej korzystna, a przede wszystkim, w którym banku istnieje największa szansa na otrzymanie kredytu. Warto jest też sprawdzać strony internetowe banków, interesować się ich ofertą i śledzić aktualne rankingi kosztów kredytów w poszczególnych instytucjach. Większość banków rozdziela proces analizy wniosku i wydania decyzji kredytowej na 2 etapy:

1. klienci składają dokumenty i wniosek o możliwość udzielenia kredytu. Ten krok nazywany jest zapytaniem o wstępną analizę

2. złożenie formalnego wniosku kredytowego i ostateczna decyzja kredytowa ze strony banku

Dokumenty, jakich wymaga bank do podjęcia decyzji o kredycie to między innymi dokumenty osobiste, jak i te dotyczące inwestycji. Osobiste to – dowód osobisty oraz drugi dokument potwierdzający tożsamość, jak na przykład prawo jazdy, zaświadczenie o zarobkach (zatrudnieniu) czy wyciąg z rachunku bankowego. Dokumenty dotyczące inwestycji to – pozwolenie na budowę, wypis z rejestru gruntów, prospekt inwestycji, rzut lokalu oraz umowa rezerwacyjna (deweloperska).

Po wykonaniu kroku pierwszego bank powinien wydać decyzję wraz z odpowiednią ofertą w ciągu 21 dni. Gdy banki odpowiedzą na wnioski odpowiednią ofertą, warto je porównać i znaleźć najkorzystniejsze warunki kredytowania mieszkania. Wówczas należy udać się do wybranego banku i dopełnić wszelkich formalności dotyczących etapu drugiego danego przedsięwzięcia.

Skorzystanie ze wsparcia ekspertów finansowych

Na każdym etapie warto jest konsultować się z doradcą finansowym, który najbardziej rzetelnie pomoże w wyborze najkorzystniejszych warunków kredytowych. Dzięki temu zyskać można między innymi priorytetowe rozpatrzenie wniosku, czy szybsze i łatwiejsze przejście przez procedury bankowe. W każdej chwili klienci mogą liczyć na wsparcie doradców finansowych firmy Lendi i Expander, którzy są dostępni w biurach sprzedaży. Eksperci bezpłatnie wyliczą zdolność kredytową oraz pomogą znaleźć najbardziej korzystne finansowanie zakupu nowego M.

Znalezienie mieszkania odpowiadającego potrzebom

Jak wynika z przeprowadzonych badań, osoby szukające nowego mieszkania jako kluczowe kryterium wymieniają lokalizację. Usytuowanie osiedla decyduje w dużej mierze zarówno o popularności inwestycji oraz o samej cenie lokalu. Kwota, na jaką możemy sobie pozwolić zawęzi nasz krąg poszukiwań i pozwoli na konkretne zbadanie rynku, w celu znalezienia wymarzonego, własnego mieszkania.

Lokalizacja, cena, balkon/taras, dostępność miejsc postojowych – to aspekty, które warto brać pod uwagę, kupując mieszkanie.

Klienci szukają inwestycji, które są blisko parku bądź lasu i skąd można dojechać do Śródmieścia w 15-20 minut. Lokalizacja jest istotna z punktu widzenia czasu potrzebnego na dotarcie do pracy czy sprawnego przewiezienia dzieci do przedszkola czy szkoły. W tym względzie ważne są też aspekty wpływające na codzienną wygodę: bliskość lokali usługowych na terenie osiedla, niewielka odległość od przystanków komunikacji miejskej. A jakie mieszkanie wybrać? Wszystko zależy od indywidualnych preferencji, ale statystki pokazują, że w ostatnich latach najchętniej wybierane są mieszkania o średnich metrażach (40-60 mkw). Istotną rolę odgrywa nie sama powierzchnia, ale funkcjonalność i przemyślany układ lokalu. Klienci bardzo często zwracają uwagę również na to czy do mieszkania przynależy duży balkon lub ogródek. Nic dziwnego, własny kawałek zieleni w środku miasta lub duży balkon z ładnym widokiem, z pewnością zwiększają atrakcyjność mieszkania.

W podjęciu decyzji pomaga coraz częściej nowoczesna technologia. Na stronie www deweloperów oprócz wizualizacji i opisów obejrzymy mieszkanie w 3D, np. dzięki technologii wirtualnego spaceru.

Ocena rzetelności dewelopera

Kryteria, według których powinniśmy ocenić danego dewelopera to między innymi , czy weryfikacja na podstawie bazy Krajowego Rejestru Sądowego. Warto też zwrócić uwagę na doświadczenie firmy deweloperskiej i liczbę wcześniej zrealizowanych projektów. Dużo bezpieczniej dla naszych finansów będzie, gdy wybierzemy ofertę dewelopera z wieloletnim doświadczeniem. Plusem jest również to, jeśli biuro sprzedaży znajduje się na terenie inwestycji. Wtedy wspólnie z doradcą dewelopera można odbyć spacer po budowie i zobaczyć powstawanie swojego przyszłego M. Nie bez znaczenia są też wyróżnienia i czołowe miejsca w branżowych rankingach. Warto też prześledzić, co o deweloperze piszą ogólnopolskie i lokalne media. Doświadczenie dewelopera można sprawdzić, oglądając jego zrealizowane inwestycje.

A jak wygląda proces uruchomienia kredytu na zakup nieruchomości?

Gdy wybierzemy właściwą dla nas nieruchomość, ocenimy rzetelność firmy deweloperskiej, a wybór banku i oferty kredytowej będzie za nami, następuje kolejny krok – podpisanie umowy kredytowej. Dobrze jest pamiętać o pobocznych kosztach, które należy uwzględnić w procesie zakupu mieszkania. . Kwota, na jaką musimy się przygotować zależy między innymi od metrażu czy jego lokalizacji, ale z reguły wynosi ona 2-3 % wartości lokalu. Powinniśmy też pamiętać o tym, że finalny koszt kredytu to nie tylko czysta kwota, którą będziemy zobowiązani oddać do banku. Towarzyszą temu poboczne elementy, które łączą się w całkowitą kwotę naszego zobowiązania. Koszty te, to między innymi opłaty związane z prowizją, odsetki, Rzeczywista Roczna Stopa Oprocentowania czy ubezpieczenie.

W przypadku, gdy wybierzemy ofertę danego banku, a on przyjmie wszelkie wymagane dokumenty, zgodnie z przepisami, ma on maksymalnie 21 dni na wydanie decyzji kredytowej. W sytuacji wydania projektu umowy kredytowej, warto jest zwrócić uwagę na jej treść. Jest to istotne z punktu widzenia ustaleń wynikających z wcześniejszych umów i decyzji wydanych przez instytucję finansową. Treść projektu umowy kredytowej zawiera najważniejsze informacje, przede wszystkim kwotę kredytu, okres spłaty czy dane dotyczące warunków spłaty. Decyzja kredytowa zawiera także informacje dotyczące formy wypłaty kredytu, a jest ona jednorazowa bądź wypłacana w transzach, dodatkowych opłat, prowizji, czy zasad spłaty kredytu. Po sprawdzeniu zgodności wszystkich kluczowych parametrów kredytu nie pozostaje nic innego, jak podpisać umowę kredytową. Jesteśmy już coraz bliżej stania się posiadaczem naszego wymarzonego mieszkania.

Podsumowanie

W obecnych czasach warto jest kupić mieszkanie, jeśli nie w celu posiadania własnego M, to chociażby w celach inwestycyjnych. Rynek nieruchomości jest bezpieczną przystanią w czasie zawirowań na rynkach. Jest to z jednej strony forma ulokowania pieniędzy, ale też forma zabezpieczenia na przyszłość, zarówno dla własnych potrzeb ale i w myśli o ochronie wartości swoich finansów. Warto też wykorzystać fakt, iż w tym roku, w związku z pandemią obniżono stopy procentowe, co przekłada się na historycznie niskie koszty kredytów. Chęć inwestowania w nieruchomości przez Polaków potwierdzają też najnowsze dane, z których wynika, że w 2020 roku odnotowano zainteresowanie klientów typowymi mieszkaniami, o średnim metrażu, dobrej cenie i rozwojowej lokalizacji.

Jak widać zakup mieszkania na kredyt jest stosunkowo krótki i składa się z 4 etapów: wyboru mieszkania najlepiej odpowiadającego potrzebom od sprawdzonego dewelopera, wybrania najkorzystniejszej oferty kredytu bankowego, podpisania umowy z deweloperem i przejścia procesu kredytowego zakończonego uruchomieniem finansowania. Choć proces ten wydaje się złożony, codziennie pomyślnie przechodzą go tysiące Polaków. Jak podaje Biuro Informacji Kredytowej, tylko w trzech kwartałach ubiegłego roku banki i SKOK-i udzieliły nieco ponad 160 tys. kredytów hipotecznych na kwotę ponad 46 mld zł.

NIERUCHOMOŚCI Janusz Pawłowski

NIERUCHOMOŚCI Janusz Pawłowski